「空き家対策特別措置法」の施行により、危険な空き家とされる「特定空き家」に指定されると・・・固定資産税が6倍に!? (2015-09-01)|RME空き家管理サービス

RMEによる空き家管理・巡回サービスニュースコラム、「空き家対策特別措置法」の施行により、危険な空き家とされる「特定空き家」に指定されると・・・固定資産税が6倍に!?について

![]()

![]()

「空き家対策特別措置法」の施行により、危険な空き家とされる「特定空き家」に指定されると・・・固定資産税が6倍に!?

土地や建物を所有していると、固定資産税がかかります。

固定資産税とは、毎年1月1日に土地や家屋を所有している人に対して市町村が課税する税金です。

■ 固定資産税の計算方法

固定資産税評価額(課税標準額)×1.4%(標準税率)=固定資産税の金額

この税金の額を算出する際の基準となる固定資産税評価額ですが、国が定めた「固定資産評価基準」に基づいて市町村が決定します。そして土地の価格は変動することもあるので3年に1度、評価額は見直されます。

■ これまで建物のある土地は固定資産税が優遇されていた! これが空き家増加の原因に!

これまでは住宅用地特例と呼ばれる軽減措置がありました。

これは建物のある土地において、200㎡以下の部分については、評価額の6分の1が、200㎡を超える部分については、評価額の3分の1が課税標準額となる特例です。

● 空き地(更地)の場合の固定資産税

課税標準 × 1.4%

● 建物が立っている場合の固定資産税

・小規模住宅用地(住宅1戸につき200㎡以下の部分) → 課税標準 × 1/6 × 1.4%

・一般住宅用地(住宅1戸につき200㎡を超えた部分) → 課税標準 × 1/3 × 1.4%

では、200㎡の土地で、更地の場合と建物が立っている場合で固定資産税の違いを見てみましょう。

・土地の課税標準額2,000万円

・建物の課税標準額1,000万円

【更地の場合】

固定資産税がかかるのは土地だけなので

2,000万円 × 1.4% = 28万円 が固定資産税となります。

【建物が立っている場合】

土地の固定資産税:2,000万円 × 1/6 × 1.4% = 約4万6,000円

建物の固定資産税:1,000万円 × 1.4% = 14万円

合計 約18万6,000円 が固定資産税となります。

このように約10万円もの差が出るため、住んでいない空き家をそのまま放置していたほうがこの固定資産税の特例措置の対象となり、更地の場合に比べて固定資産税が安くなるといったものでした。

■「空き家対策特別措置法」の施行により、空き家を所有していると従来の6倍の税負担になる可能性が!

これまで説明してきたように、建物が立っている土地の所有者のみなさんは、毎年支払っている固定資産税が1/6に軽減されていたものでした。

では、空き家を所有しているとどんな影響があるの?と思われるかもかもしれませんが

平成27年5月26日の「空き家対策特別措置法」の施行により、危険な空き家とされる「特定空き家」に指定されると、建物が立っていても更地と同じ課税がされ、いままでの軽減措置がなくなり、空き家を持つ人は、従来の6倍の税負担になる可能性が出てきたのです。

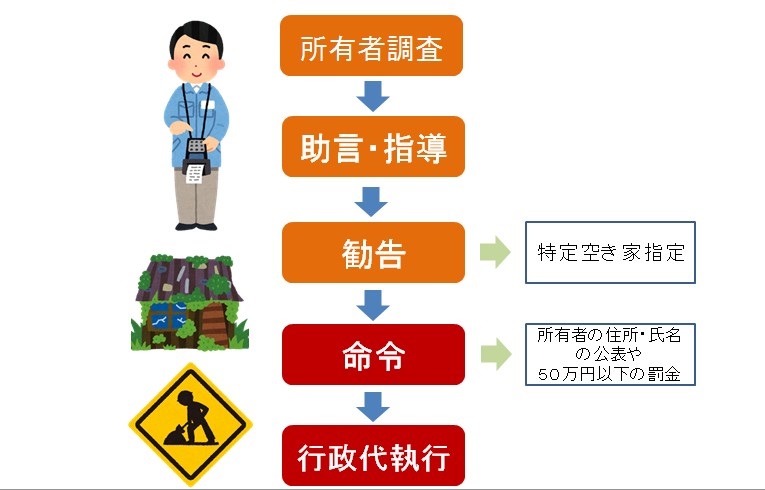

● 特定空き家とは

市町村から指導・勧告・命令を受けることになる空き家です。

空き家対策特別措置法では下記のように定義しています。

・放置すれば倒壊等、著しく保安上危険となるおそれのある状態

・放置すれば著しく衛生上、有害となる状態

・適切な管理が行われず景観を損なった状態

・周辺の生活環境の保全のために放置することが不適切な状態

これらに対して立入調査権を認めた上、特定空き家と判断されると市町村が撤去や修繕を勧告・命令することができ、命令に違反したら50万円以下の過料に処せられ、強制撤去も可能となりました。

■ 今こそ空き家を所有している人は、空き家対策が必要!

これまで述べてきたように、税負担の問題も所有者にとって大変なことですが、空き家が増えると様々な問題が発生します。きちんと管理されていないと衛生面や景観を損ねる・不審火といった問題にもなります。

所有者にとっては色々と頭の痛い問題ですが、今こそ真剣に空き家問題に取り組まなくてはいけない時期が来ているのです。

| ←前へ | ↑一覧へ |

最新の記事

2015-10-28 … 全国初となる「空き家対策特別措置法」に基づく、空き家の取り壊しが始まりました!行政代執行による全国初の空き家取り壊しとなるため、テレビや新聞などで取り上げられ話題になっています。

2015-09-11 … 「空き家バンク」とは?近年空き家の増加に悩む全国の地方自治体が、この「空き家バンク」に取り組んでいます。